iDeCo(イデコ)の注意点を知りたいですか?本記事では、iDeCoの気をつけておくべきことを簡単に解説しています。投資初心者の方でiDeCoを検討している方は是非記事をご覧ください。

の注意点")

イデコ(iDeCo)の注意点を知っておこう!

将来受け取れる予定の年金のプラスアルファとして、老後の資金準備を考えた時に、必ず選択肢に上がってくるのがイデコ(iDeCo/個人型確定拠出年金)です。

節税効果が高いなど、メリットに目が行きがちですが、ここで、あらためて、注意点についても、しっかり理解しておきましょう。

気をつけておくべきイデコ(iDeCo)の注意点

●途中で解約できない

原則60歳まではお金を引き出すことができません。

iDeCoの目的は、あくまでも老後資金を積み立てていくためのものです。いいように考えれば、60歳まで触ることができないので、老後資金を確保しやすくなります。

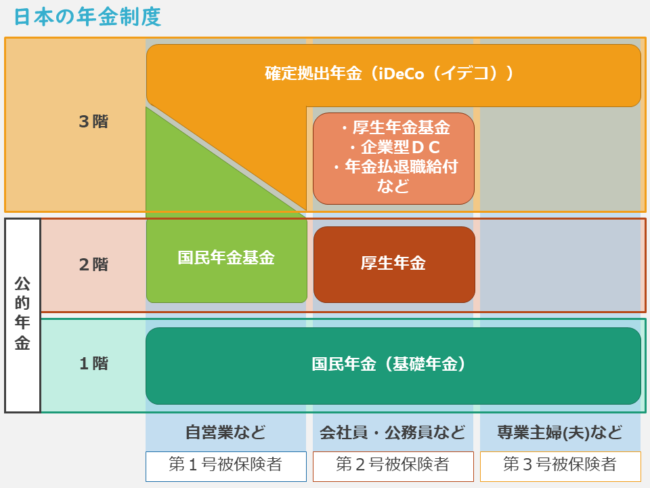

●60歳(一部65歳)までしか積み立てできない

上図の、自営業などの第1号被保険者と専業主婦(夫)などの第3号被保険者は60歳まで。

会社員などの第2号被保険者は、法改正により、65歳まで積み立てできるようになりました。

あと、国民年金の保険料の支払いが、60歳までに480月未満だった方は、65歳までは支払い続けることができるので、その場合は、iDeCoも一緒に延長できます。

●つみたてNISAのように商品が厳選されていない

これはどういうことかというと、「つみたてNISA」のように、厳しい条件で金融庁が厳選した商品だけというわけではありません。

商品の幅が広いため、初心者の方には、商品選択がちょっと敷居が高いかもしれません。ただし、選択肢が広い分、元本確保型の商品もあります(下記手数料を考えると、金利が低いタイプは、元本割れしてしまう可能性があります)。

●各種手数料がある

iDeCoを実施している国民年金基金連合会と、事務委託先金融機関(資産管理サービス信託銀行)、運営管理機関にあたる証券会社などの金融機関へ、支払う手数料があります。(2020年5月25日時点)

国民年金連合会へ:

・加入時や企業型からの移換時:2,829円(初回1回のみ)

・加入者手数料:105円/月(掛金を支払うごと)(支払いがなければ不要)

事務委託先金融機関へ:

・管理手数料:66円/月(掛金を支払うごと)

金融機関へ:

・口座管理手数料:0円~数百円(掛金を支払うごと)

●国民年金の免除を受けていると加入できない

新型コロナウィルス感染症の影響による減収になった場合、国民年金の特例免除を申請できるようになっています。

この場合、国民年金の支払いを止めることになるため、iDeCoの加入はできません。「

まとめ

iDeCoのことを目にしたり、耳にすることが以前よりも増えてきています。

ご自身の老後の資金については、国の年金だけでなく、自分自身でも何かしら準備しておくことも考えていきたいですね。

その老後資金の準備の有力候補がiDeCoです。注意点もしっかりと理解して、メリットを感じるのであれば、少額からでも始めてみてはいかがでしょうか。

あわせて読みたいコロナ時代にあらためて知っておきたい。資産を増やす3つのキホン。

《編集後記》

今日は、とあるオンライン勉強会。

2時間あっという間でしたが、晩御飯休憩を挟み、

オンライン飲み会を兼ねた延長戦。

参加メンバーがいい人ばかりなので、非常に充実していて

パワーをもらえる会でした!